诺诚健华核心产品重新出海,创始人揭秘合作选择背后的原因

界面新闻记者 |

界面新闻编辑 | 谢欣

时隔两年半,国内创新药公司诺诚健华的BTK抑制剂奥布替尼重新出海。

10月8日盘后,诺诚健华公告称与纳斯达克上市公司Zenas(泽纳仕生物)签署授权协议,将奥布替尼及2项临床前资产有偿许可给Zenas。该交易总额超20亿美元。其中Zenas将向诺诚健华支付总计1亿美元的首付款和近期里程碑付款,并授予后者700万普通股股票,这约占Zenas已发行且流通普通股的9.3%。

10月9日开盘,诺诚健华A股股价高走,随后快速回落,收盘价报26.74元/股,跌6.24%,当下市值417.9亿元。

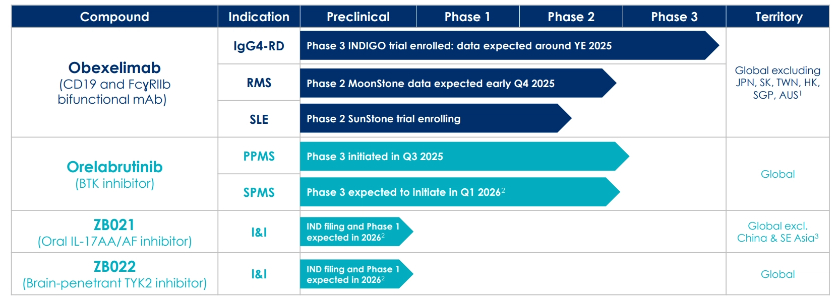

具体而言,诺诚健华授予Zenas奥布替尼在多发性硬化症(MS)领域的全球独家权利、在非多发性硬化症及非肿瘤适应症领域除大中华地区及东南亚地区以外区域的独家权利,以及一款临床前口服IL-17抑制剂在除大中华地区及东南亚地区以外区域的独家权利、一款临床前口服透脑TYK2抑制剂的全球独家权利。

目前,奥布替尼已在进行一项全球多中心、随机双盲对照3期研究,用于治疗原发性进展型多发性硬化症(PPMS)。10月9日上午,界面新闻从公司业务沟通会上了解到,诺诚健华团队将与Zenas交接该部分研究。另外,Zenas计划于2026年第一季度启动第二项3期研究,用于治疗继发性进展型多发性硬化症(SPMS),并在2026年将本次获得的IL-17抑制剂、TYK2抑制剂推进到临床阶段,且在2027年获得IL-17抑制剂的初始患者数据。

界面新闻注意到,除本次交易外,Zenas还宣布签署了一笔私募股权融资,预计将获得1.2亿美元收益。这亦将支持Zenas推进开发。公司称此后其现金及其等价物、投资将满足公司到2026年第四季度的运营,并预计2027年第一季度将获得来自Royalty Pharma的潜在7500万美元里程碑款。

实际上,奥布替尼是诺诚健华的核心产品,适应证覆盖血液瘤和自免疾病,已于2020年12月在国内获批,用于治疗多种血液瘤。

全球市场中,血液瘤上已有同为BTK抑制剂的一代产品伊布替尼(强生/艾伯维)、二代产品泽布替尼(百济神州)、阿可替尼(阿斯利康)、三代产品匹妥布替尼(礼来)在前,奥布替尼则在自免领域寻找机会。

据本次Zenas电话会议演示文稿,其预估SPMS、PPMS分别占所有MS亚型的20%、10-15%,仅在美国这两个适应证的商业机会预计将超过120亿美元。换而言之这同样是个较大的市场。

2021年7月,奥布替尼多发性硬化症的全球权益曾被授予跨国药企渤健(Biogen),但一年半后被退回,原因或是渤健公司战略调整。

相比之下,诺诚健华本次的交易对象并非大药企。Zenas当下尚无商业化阶段产品,市值约10亿美元。

界面新闻则从前述业务沟通会上获悉,诺诚健华联合创始人、董事长兼CEO崔霁松提到,公司开发奥布替尼海外适应证时,出于国际临床开发能力、当下地缘政治因素等考量,一直有意寻找合作伙伴,此前也看过跨国药企(MNC)、不同的生物科技公司(biotech),以及比Zenas更小的公司。

崔霁松称,最终公司选择牵手Zenas的原因有三。一方面是看中其在自免领域的临床开发及注册能力;另一方面Zenas的创始人Lonnie Moulder商业运营出身,是一位成功的连续创业者,其此前创立的TESARO于2019年被跨国药企GSK收购,被收购前公司的商业化也非常成功。

值得一提的是,界面新闻注意到,2017年,TESARO的卵巢癌药物Zejula(尼拉帕利)首次在美获批,2018年销售额达2.33亿美元。2016年9月,该产品还被国内创新药“license in(授权引进)模式”鼻祖再鼎医药挑中引入国内,后成为后者的首个商业化产品则乐。Moulder此后还曾为再鼎医药董事。

另外,崔霁松提到,公司和Zenas的沟通非常顺畅,认为两者能形成合力,将奥布替尼等产品尽快推向国际市场。同时,诺诚健华获得Zenas的700万股也相当于有了一个进入国际的通道。

实际上,界面新闻注意到,TESARO被收购后,Lonnie Moulder即成立了Zenas,运营三年后公司迅速登陆纳斯达克,并已展现出作为“二传手”的商业运作实力。

本次交易前,Zenas的核心管线Obexelimab是一款CD19/FcRIIb双抗,适应证覆盖免疫球蛋白G4相关疾病(lgG4-RD)、复发性多发性硬化症(RMS)、系统性红斑狼疮(SLE)。

2023年9月和2025年9月,Zenas分别与跨国药企BMS、全球生物制药特许权最大买家Royalty Pharma就Obexelimab相关权益达成授权,分别获得BMS的5000万美元首付款和股权投资、Royalty最高达3亿美元的交易对价。但Obexelimab也并非Zenas自研,而是2021年11月从双抗公司Xencor收购而来,交易同期,Zenas还围绕该管线获得1.18亿美元的B轮融资。

换而言之,除了诺诚健华“借船出海”、Zenas扩充管线,与已为国内创新药行业熟知的康方生物牵手Summit、海外资本与中国资产组局达成NewCo(成立新公司,一种出海模式)类似,本次交易更大的想象空间或在于,借助Lonnie Moulder和Zenas的海外资源和影响力,促成商业回报更可观的跨国大药企收购。

此外,界面新闻了解到,尽管Obexelimab和奥布替尼均涉及多发性硬化症,不过崔霁松在前述业务交流会上提到,前者在复发性多发性硬化症上读出了不错的2期数据,但对于治疗进展型的多发性硬化症,“大家认为抗体药物的透脑性肯定不如小分子”。

另据本次Zenas新闻稿,公司称将优先考虑奥布替尼在PPMS和SPMS领域的巨大机遇,并将基于Obexelimab在2026年初的试验数据和RMS的发展前景做出项目决策。换而言之,这两款药物在Zenas内部并非直接竞争关系。

实际上,在被海外BD(商务拓展)点燃的当下,诺诚健华除本次交易外亦有收获。2025年上半年,诺诚健华与康诺亚合作开发的一款CD20xCD3双抗已以NewCo形式出海。

当期,公司营收7.31亿元,同比增长74.26%;归母净利润亏损3009.14万元,同比大幅减亏。其中奥布替尼销售额6.37亿元,同比增长52.84%。同期,奥布替尼获批一线治疗慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL) ;坦昔妥单抗亦获批上市,成为公司第二款商业化产品。

自免领域,奥布替尼预计于2026年上半年在国内提交免疫性血小板减少症(ITP)的上市申请,2025年第四季度公布系统性红斑狼疮2b期临床数据。

截至2025年上半年末,诺诚健华现金及其等价物余额47.01亿元。